Sempre que o alto patamar das taxas de juros é debatido no país, vêm à tona alguns questionamentos a respeito de quem ganha e quem perde com esse momento. Continue a leitura para compreender quem são os principais afetados e quais os reflexos desse cenário no dia a dia.

Para começar, é importante lembrar as razões de as taxas se manterem, historicamente, em patamares elevados. “A princípio, o primeiro motivo está no desequilíbrio fiscal e em uma dívida pública elevada que está sempre precisando ser financiada”, explica Luiz Antonio Barbagallo, economista da ABAC. “Como o risco é elevado, na percepção dos investidores, juros maiores são exigidos nos empréstimos ao Brasil”, completa.

Outro fator de importância está no controle inflacionário. “Se a inflação não pode ser freada via política fiscal, com corte de despesas e aumento de impostos, apela-se para a política monetária, aumentando-se os juros com objetivo de esfriar a demanda e consequentemente o aumento de preços”, explica Barbagallo. Juros altos são como uma apólice de seguro. Com a persistência da inflação, o Banco Central aplica aumentos na taxa Selic tentando diminuir as expectativas de sua elevação.

Para a questão: quem ganha e quem perde com isso, o economista detalha que “é preciso lembrar que juros altos deprimem a economia ao reduzir o consumo, adiam investimentos empresariais devido ao alto custo do crédito para expansão dos negócios ou tornam os projetos pouco atrativos em vista da concorrência com maior retorno oriundo de aplicações financeiras”. Finaliza, acentuando que “a consequência é recessão ou baixo crescimento”.

No mercado financeiro, muito se fala em vantagens para o Sistema de Consórcios quando a taxa de juros básica – a Selic -, é elevada, mesmo quando reduzida em 0,25 ponto percentual como em recente reunião do Copom. Contudo, como estudos da ABAC já comprovaram, essa correlação não é tão significativa como acreditada. “Claro que o consumidor, na esmagadora maioria das vezes, compara a taxa de administração do consórcio com as taxas de financiamentos, mas, desde a sua criação, o consórcio sempre foi mais barato e o comportamento do consumidor é pouco suscetível às oscilações dos juros”, fundamenta Barbagallo.

Atualmente, a taxa de administração média do consórcio está próxima a 17,5% sobre o valor total do crédito, durante a duração do grupo, sendo inferior em alguns segmentos como o de veículos pesados e veículos leves, e ainda menor quando comparada à de um financiamento, por vezes, acima de 20% ao ano.

Ao considerar que juros elevados esfriam a atividade econômica e consequentemente podem adiar investimentos e planos futuros, incluindo aqueles que pensam em investir no consórcio, o economista afirma que “não se trata apenas de comparar produtos e verificar qual é o mais vantajoso, mas de entender que o efeito das altas taxas prejudica a economia como um todo, inclusive o consórcio”.

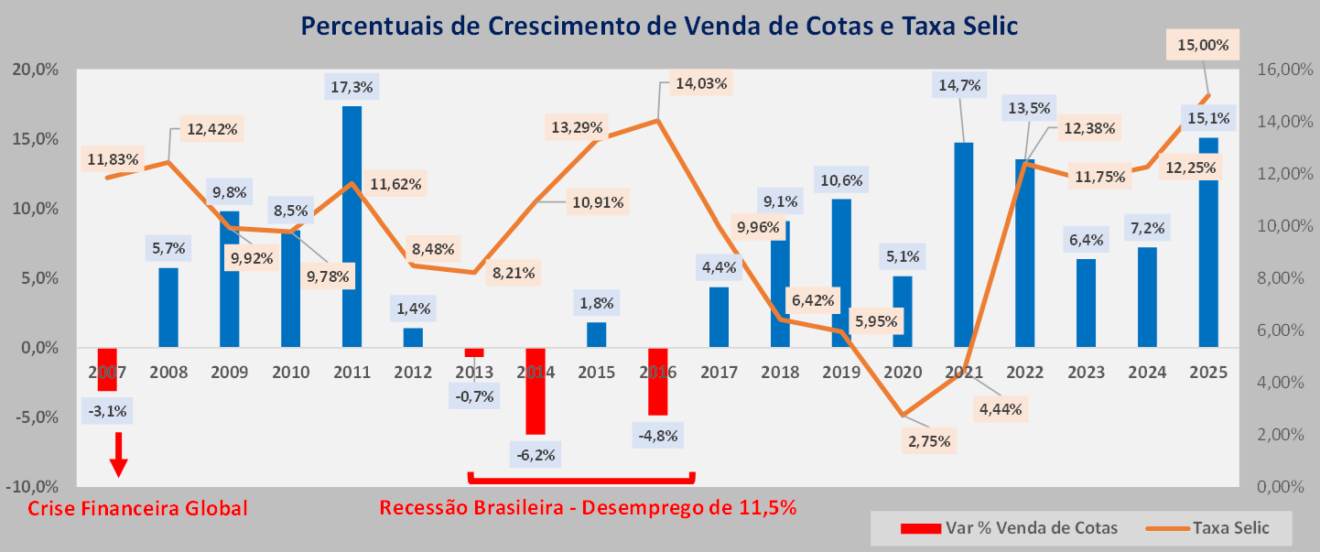

Sistema de Consórcios x Taxa Selic

Em análise de desempenho do Sistema de Consórcios, nos últimos dezenove anos, é possível constatar performances negativas em apenas quatro: 2007, com (-3,1%); 2013, com (-0,7%); 2014, com (-6,2%); e 2016, com (-4,8%).

As justificativas confirmam as reduções nos resultados consorciais. Barbagallo detalha, por exemplo, que “em 2014, enquanto a taxa Selic fechava em 11,65%, o PIB estacionava; e em 2016, ao mesmo tempo que a Selic foi elevada para 13,65%, o PIB recuou (-3,3%). Nestes dois anos, o consórcio registrou suas maiores retrações.

Mesmo com as taxas de juros elevadas, que poderiam tornar o produto mais atrativo em relação aos financiamentos, as causas da diminuição nas vendas de cotas foram, sem dúvida, a economia deprimida, desemprego e adiamento de projetos”.

Como conclusão, o economista sintetiza os comportamentos “onde tudo tem um limite. No caso das taxas de juros, quando elas enfraquecem fortemente a economia, todos perdem, inclusive o consórcio”, finaliza Barbagallo.

Deixe um comentário